| 此條目需要 精通或熟悉相关主题的编者参与及协助编辑。 (2010年4月13日)

請邀請適合的人士改善本条目。更多的細節與詳情請參见討論頁。 |

套利(法語:arbitrage,又称套戥[註 1]),是一種投資策略,通常指在某种实物资产或金融资产(在兩個或更多個的市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取低風險的收益。

定义

套利,通常指在某种实物资产或金融资产(在兩個或更多個的市場)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取丰厚的收益。例如,某支股票同时在伦敦和纽约交易所上市,同股同权,但是在纽约标价10美元,在伦敦却标价12美元,投资者就可以在纽约买进,到伦敦卖出。又比如在貨幣交易上進行套利,如借入利息較低的貨幣為融資,買進高息貨幣以賺取匯差或利差,例如,日元放款利息長年維持在近乎零的水平,而南非或巴西等國因其通脹嚴重,利息常年維持在高水平。如果借入日圓来购买南非幣或巴西里拉,在不考慮匯差情況下,也能赚取丰厚的利差。

“套利”(Arbitrage)的英文单词源自法语,原指仲裁人或仲裁法庭做出的判决(在现代法语中,“arbitre”常指裁判或仲裁者)。套利的现代定义在1704年由法国经济学家Mathieude La Porte在其专著《商业与会计科学》中给出,用以描述在最有利的地点签发及清算汇票的行为。

现实中的套利策略非常复杂,最常见的策略有可转换债券套利(Convertible Arbitrage),股息套利(Dividend Arbitrage),兼并套利(Merger Arbitrage)等等。在正统的金融学教材上,对套利行为有非常严格的数学定义,分为第一种套利机会和第二种套利机会。

在经济与金融理论中,套利指利用两个或多个市场的价格差异来获利的行为。套利通常包括一组相互对应、买卖方向相反的交易,将价差变为利润。在学术界,有的套利交易被定义为不存在损失可能的交易,或至少交易组合中的一端能绝对获利的交易。简而言之,有一类套利交易是能以低成本获取无风险利润的交易操作。

尽管在理论定义中套利可以是无风险的交易,但在实践中大多数套利都是“统计套利”,即交易获利的概率大于损失的概率。套利交易的风险始终存在,轻微的风险包括成交价格的滑点误差减少了利润,严重的风险包括给标的物定价的货币币值大幅波动、经济基本面急剧变化导致原有的比价规律不复存在。

进行套利交易的交易者被称为“套利者”。銀行、经纪公司、基金公司都可以成为套利者。债券、股票、期货及其各种金融衍生品都可称为套利交易的标的物。

全球绝大多数金融机构都进行套利交易,投资者普遍认为在其他条件相同时,套利的风险小于单边投机。

客观而言,投资方式之间没有绝对的优劣。对投资方式的选择,很大程度上取决于投资者的风险偏好、利润预期和资金大小。套利交易是一种风险相对单边投机小、收益稳定的交易方式。其对应的交易对象和所制定的交易策略不同于单边投机。

在一般情况下,套利交易所涉及到的合约价差变化比单一合约的价格波动要小得多,并且获利概率大得多。同时,套利是用“两条腿”走路,所以,套利交易往往是大资金量,或者风格稳健的交易者的主要投资选择。实际上,基于套利策略收益稳定、可容纳资金较多的特点,大型投资机构多选择套利交易为其主要交易策略。

如果某个市场不存在套利机会,该市场即为达到套利均衡的无套利机会市场。套利均衡是市场达到一般经济均衡的先决条件。

实现条件

当以下三个条件有一个或多个被满足时,即出现套利机会。

- 同一种资产在不同市场上价格不同(违背了“一價定律”)。

- 具有相同或相近价值的两种资产定价差异过大(例如相似的农作物品种,如软麦和硬麦;原料与成品,如大豆与豆油、原油与取暖油)。

- 一种已知未来价格的资产当前的价格与其根据无风险利率折现的价格差距过大。(对于存在仓储费用的资产,如农产品,还需考虑仓储成本)

![]()

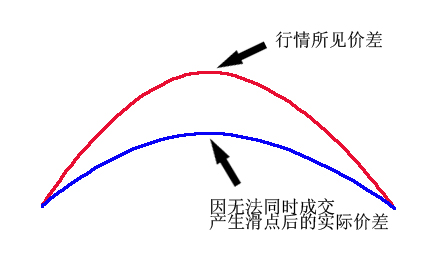

套利不仅包括在一个市场买入某种资产,在另一市场以更高价格卖出的交易。有的金融资产套利要求方向相反的交易组合尽可能同时发生,以规避成交时间不一致带来的未成交市场上价格变动的风险。能电子化交易的金融产品更适合同时成交的策略。即便如此,价格滑点误差的风险依然存在。由两笔交易无法做到绝对同时以最优价格成交带来的风险称为“成交风险”或“单边风险”。

例子

商品价差套利

套利最简单的例子来自利用同一商品在不同市场上出现较大价差套利。例如同种小麦价格在产区(例如堪萨斯)通常低于城市(纽约),一旦城市小麦价格减去运输、仓储及风险成本仍高于产区小麦价格,则可进行买入产区小麦,卖出城市小麦的套利。

汇率价差套利

更复杂的例子包括汇率价差套利。

假设伦敦交易所的汇率(扣除交易成本)为1美元兑换100日元;东京交易所的汇率为1美元兑换83日元。套利者可以在东京卖出日元买入美元,在伦敦卖出美元买入日元,例如用1000日元在东京兑换12美元再将此12美元在伦敦兑换1200日元,获取200日元的利润。不过目前两个货币市场同种货币价差达到10%的情况已经极少发生。

股票价差套利

当某支股票或其期货在纽约证券交易所与芝加哥商品交易所的价差大于其交易成本,则出现股票价差套利机会:套利者可以在定价较低的交易所买入股票同时在定价较高的交易所卖出以获得利润。在计算机交易普及后不同交易所股票价差达到可获利区间的机会已经很少,且转瞬即逝,只有使用计算机监视大量股票价差并自动进行套利交易,即进行多品种程序化交易方有获利的可能。如今股票价差套利已经转变为大型机构交易系统通讯速度与算法执行速度的“军备竞赛”。

劳动力成本套利

“全球劳动力套利”指制造业岗位向单位劳动力成本最低的国家集中的趋势。如果产品满足“一價定律”在全球各国售价接近,则厂商将选择生产成本最低的国家开设工厂以获取最大利润。目前“劳动力套利”岗位流动的趋势是由工资较高的已開發國家流入中国、印度、墨西哥、菲律宾等发展中国家。

博彩套利

全球数家博彩公司会对同一体育比赛开出不同的赔率。尽管博彩公司会计算赔率使博彩者无法通过押注所有结果来获得正收益,但为了吸引更多人投注博彩公司会适当提高赔率,这使博彩者有可能通过组合各家博彩公司的赔率来实现押注所有结果并获取正收益,称为“必胜押注”。随着博彩公司专业化程度提高,“必胜押注”出现的概率越来越小,即使出现也只能存在不到1分鐘或数秒鐘时间。而博彩者大举押注的行为也会警醒博彩公司去检查赔率,并消除“必胜押注”的可能,通常會被當開錯賠率取消需造成嚴重損失,另外會令到帳號被封或限注,或者資金被沒收,統計學期望值小於1,即會虧錢。

ETF套利

交易所交易基金(ETF)允许投资者在基金持有的相应股票及基金本身之间相互转换。当基金定价(算上交易成本)高于其代表的一揽子股票时,套利者可以购入一揽子股票,将其转化为ETF基金并在公开市场售出。当一揽子股票定价高于对应基金定价时,套利者即可做相反操作。这种套利使ETF基金价格始终与其对应的一揽子股票价格变动保持一致。捕捉转瞬即逝的获利机会也需依靠计算机的高速程序化交易。

衍生品套利

由于同种资产定价差异进入可套利区间的机会已经大为减少,对冲基金更多地选择性质相近的债券、股票及期货及其衍生品,捕捉其价差大幅偏离“正常值”的机会进行套利。尽管较大价差的出现可能意味着某种衍生品出现风险升水或原有相关性被打破,但对冲基金仍希望有机会获得扣除交易成本及风险升水之后的利润。例如某个国家以美元计价的债券价格和以其本币计价的同类债券价格可能出现较大偏差,对冲基金可以通过一系列相关交易(包括货币互换)来对此价差套利,为降低风险还可同时购买信用违约互换以避免主权违约等其他风险。

价格趋同性

大量的套利交易使同种商品在不同市场的价格趋向一致。得益于现代计算机的快速交易,无论是同种外汇、大宗商品还是股票在全球各大交易所的价格都趋向相同。价格趋同的速度是市场有效程度的重要指标。只要交易不被限制且买卖、持仓成本足够低,套利者就会进行在一个市场买入低价资产,并在另一个市场以高价卖出的操作,这使得不同市场的价格偏差无法长期存在。

套利交易使不同货币向其购买力平价回归。例如假设大豆能在中美两国间自由交易,且美国大豆价格除去运输成本及关税仍低于中国大豆价格。中国商人将进口美国大豆在本国销售套利,而美国商人也会购买美国大豆并运往中国销售。中国商人需要兑换美元以购买美国大豆,而美国商人需要卖出其在中国销售大豆换取的人民币。两国商人都将增加美元的需求和人民币的供给,这导致美元相对人民币升值,并使以美元标价的美国大豆价格走高,而中国大豆价格走低,直到套利机会消失。类似的针对全球各种商品、货币及其金融衍生品的套利交易使得各种货币的汇率与其购买力平价趋向一致。

但各种关税、进出口配额、运费、交易成本及其他费用限制了部分套利活动,使同种商品在不同国家具有不同的定价。

类似地,不同国家政府债券的利息也因套利活动而在长期趋向一致(给定其货币的预期汇率变动)。例如套利者借入贷款利息较低的美国、日本等国货币购买利息较高的希腊、俄罗斯或阿根廷国债。

常见类型

公司并购套利

公司併購套利也叫风险套利。并购套利通常由做多被收购公司股票,做空进行收购的公司股票组成。

通常被收购公司的股票定价低于收购公司的开出的价格。这一价差还取决于并购交易发生的概率,交易发生的时间以及市场上的基准利率。

并购套利者相信一旦收购完成被收购公司与收购公司的股价价差将缩小,甚至消失。而风险来自并购交易可能被取消,股价价差反而扩大。

市政债券套利

市政债券相对价值套利有时简称为市政套利。主要有两种形式:

- 套利者在出现市政债券相对价值偏离常指时做空定价过高的债券、做多定价过低的久期中性债券。价差组合债券可以来自不同的发行方,同一发行方的不同债券,或同一债券的不同发行结构(例如市政自偿债券)。套利者希望利用债券市场上由不同参与者的投资策略不同,以及不同债券流动性不同造成的价格偏差来获利。

- 套利者以杠杆做多AAA-或AA-级的免税市政债券,并用做空公司债券的方法来对冲久期风险。公司债券也可以用利率互换代替(以Libor或SIFMA为基准)。套利者认为市政债券长期的收益率高于需要缴税的公司债券。市政债券的收益率曲线越陡峭,套利者就能从多头头寸上获取越多的利润(减去以公司债券或利率互换的对冲成本),有时这种免税的利润甚至能达到10%以上的利润率。这种市政套利的原理为从长期来看,两种相似的金融产品——市政债券和利率互换——具有较高的相关性。它们都是信用等级较高的债券,期限相近且都以美元计价。此种策略的信用风险和久期风险都较小。

不过由于存在本金的波动幅度过大的可能,投资组合完全的对冲难以做到,此种策略基差风险依然存在。虽然套利者的最终目标是消除本金波动,实现免税现金流的稳定增长,但是由于政府税收政策的不确定性影响利率变动,这一结构性的风险通常难以用套利的手段消除。

可转换债券套利

可转换债券是一种上市公司发行的投资者可以在满足一定条件下赎回并获得规定数量公司股票的债券。它可以被视为附带股票看涨期权的公司债券。

可转换债券的价格与以下三个因素相关:

- 利率。通常当基准利率升高时,可转换债券的债券价格部分下降,而股票看涨期权部分价格升高,两者总价值一般下降。

- 股票价格。当该公司股票价格看涨时,可转换债券价格将提高。

- 信贷息差。当发行可转换债券的公司信贷评级下降时,其与无风险金融产品的信贷基差将上升,而债券价格下降,股票看涨期权部分价格提高。

由于可转换债券定价机制复杂,套利者通常依靠复杂的数量模型来判断某种债券的价格是否偏离“理论值”。

可转换债券套利一般在套利者认为可转换债券价格低于理论值时,做多可转换债券,并对冲三个定价因素中的两个,通过第三个因素的风险暴露来获取利润。

例如套利者认为价差合适时可以做多可转换债券,做空固定收益的债券或利率期货(对冲利率风险)并买入信贷违约互换(对冲企业信用评级下降风险)。这一组合的实际效果相当于套利者以较低的价格买入了该企业股票的看涨期权。他可以通过企业股价上涨带动可转换债券价格上涨获利,且这种套利组合提供了delta对冲的效果。

存托凭证套利

存托凭证是一种在海外市场上提供“收益复制股票”效果的金融证券。例如一家中国企业希望融资,但国内证券交易所能提供的资金有限,难以满足其需要,则它可以在美国纽约证券交易所发行存托凭证。这种证券也称为ADR(American Depositary Receipt美国存托凭证)或GDR(Global Depositary Receipt全球存托凭证)。由于对于美国投资者来说,该证券的发行国为外国,存在一定风险,因而在发行时会有折扣,但该存托凭证可以兑换成相应企业的股票,且股票价值与发行国国内的股票价值相同,故存托凭证的兑换价值与股票价值出现较大偏差时,即出现套利机会。当存托凭证发行价格除去交易成本后仍低于其内在的股票价值,套利者即可做多存托凭证,做空相应股票套利,等待两者价差回归正常范围。

两地上市企业股票套利

两地上市企业通常指同一家企业在不同国家或地区以当地公司的身份上市。如果全球金融市场是有效的,两家公司的股价变动应该显示高度的一致性,但实际情况是两地上市企业的股价间经常存在显著的偏差。套利者可以在一个市场上做空被高估的股价,在另一个市场上做多被低估的股价,期待两者价差回归正常范围。但股票价差回归的时间难以预测,套利者的头寸可能需保有较长时间才能获得盈利,有时价差会进一步扩大,甚至迫使套利者追加保证金或放弃持仓。

两地上市企业股票套利的著名风险案例可以参见长期资本管理公司在皇家荷兰壳牌股票套利上的失败。

风险

套利交易虽然理论上比单边交易风险低,但其风险亦不可低估。以股票价差套利为例,虽然股票价差套利交易风险一般很低,但仍存在出现极端价格变动导致风险大幅提高的可能,特别是在金融危机导致价格波动加剧的时期。如果保证金占用过多,槓桿过大,价格剧烈波动时也容易出现保证金不足的情况。

套利交易最常见的风险是组合交易只有部分成交,未成交部分则暴露在不确定性风险下。罕见的风险包括交易对手风险,即交易对手违约,无法支付保证金;以及流动性风险,即交易的对象失去流动性,无法完成交易。

正因为存在各种实际操作中的风险,套利交易在某些市场上才未能充分进行。阻碍套利充分进行的因素统称为“套利的限制因素”。

交易风险

通常两到三笔交易无法严格同时成交,因此存在套利组合部分成交而部分暴露于价格波动的可能,及平仓时无法确保成交于获利价位的可能。

不同市场交易时间不同也给套利者带来了风险。例如套利者发现了IBM公司的股票价格在NYSE与LSE存在可获利价差,但是他无法在两个交易所同时完成组合操作,因NYSE与LSE交易时段不一致。

无效配对

套利交易的另一个风险来自同时买卖的对象价格关系失效。套利者也许相信某对资产之间存在密切的价格关联性,他卖空价格被高估的资产,买入价格被低估的资产,希望未来资产价差缩小来获利,但套利者的判断可能失误,资产组合的价格关联性也会因为市场波动而长期失效,并使此类套利交易面临超出预期的风险。

交易对手风险

由于套利交易牵涉到未来的资金交割,因此具有交易对手违约,无法支付资金的风险。如果交易对手只有一个或众多相关的交易都牵涉到一个交易对手,则风险进一步提高,特别是在金融危机时,众多交易对手违约,通过杠杆将风险放大。

例如某个套利者购买了大量高风险债券,并通过信贷违约互换对冲风险。套利者希望从债券的收益率与信贷违约互换的价差间获利。但在严重的金融危机发生时,债券发行方可能违约,无法支付本利,违约互换的发行方也有违约可能,两个市场都可能丧失流动性,给套利者带来沉重损失。

流动性风险

| “

|

市场处在非理性状态的时间可能远长于你有足够资金的时间

|

”

|

| ——凯恩斯

|

正向套利者可以被视为赌价差回归“正常值”者。如果资产组合相关性违背预期,即正常比价或差价关系未能恢复,甚至进一步偏离常值,或保证金要求提高,套利者可能面临资金流动性不足的风险。历史上很多套利者在价差回归常值之前即用尽保证金且无法及时借款补充,即使价差最终回归到获利区间,套利者还是有可能以交易亏损告终。实际上,正向套利者的操作形同卖出自己保持资金充裕能力的看跌期权。

在金融危机时各种资产的价格的关联关系都可能被打破,因为投资者争相将资金由风险资产(如股票、期权)转向安全资产(美国政府债券或银行存款),资金流向逆转,流动性降低使借助杠杆的投资者在面临最大的风险之时发现筹集资金也变得最为困难。

长期资本管理公司的失败

长期资本管理公司(LTCM)的固定收益债券套利策略在1998年9月造成了46亿美元的损失。LTCM的策略为做空美国国债与其他国家国债的价差。例如,意大利国债期货的价格短期内通常低于美国国债期货价格,因为意大利国债的风险较美国国债高,需要以更高的收益率即更低的价格出售。但长期看来两者价差将缩小。由于国债间价差变动通常不大,LTCM需要大量借款、提高杠杆来从微小的价差变动中获利。

LTCM的策略失败始自1998年8月17日的俄罗斯债务违约事件。

註釋

参考文献

外部链接

参见