| この記事は特に記述がない限り、日本国内の法令について解説しています。また最新の法令改正を反映していない場合があります。 ご自身が現実に遭遇した事件については法律関連の専門家にご相談ください。免責事項もお読みください。 |

グレーゾーン金利(グレーゾーンきんり)とは、日本において2010年(平成22年)6月18日施行の貸金業法および出資法改正前に存在した、利息制限法に定める上限金利は超えるものの出資法に定める上限金利には満たない金利のこと。利息制限法により、利息の契約は同法で定められた利率を超える超過部分は無効とされている。消費者金融(サラ金・街金)や信販会社、クレジットカード会社の多くはこの金利帯で金銭を貸し出していた。しかし、質屋業者は現行でもグレーゾーン金利の司法判断が割れていて、この金利帯で金銭を貸し出しをしているのが一般的である。

発生の仕組み

![]() グレーゾーン金利

グレーゾーン金利

利息制限法の旧規定

改正前の利息制限法では、「金銭を目的とする消費貸借上の利息の契約」(利息契約)は、その利息が下記の利率により計算した金額を超えるとき、その超過部分につき無効と定める(利息制限法1条1項)。

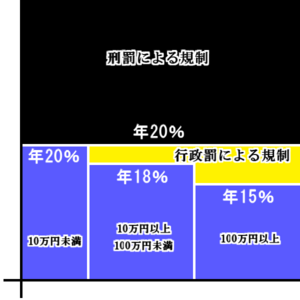

- 元本が10万円未満の場合:年20%

- 元本が10万円以上100万円未満の場合:年18%

- 元本が100万円以上の場合:年15%

これが利息制限法に定める上限金利となる。利息の超過部分は無効となるため、支払う義務はない[注釈 1]。

貸金業法の旧規定

改正前の貸金業法(旧称・貸金業の規制等に関する法律)は登録を受けた「貸金業者」が業として行う利息契約をしたときに、利息制限法に定める上限金利を越えていても、下記の条件を備える場合「有効な利息の債務の弁済とみなす」と定めていた(同法43条)。

- 債務者が利息として金銭を任意に支払ったこと

- 貸主が借主に対し貸付けの契約締結後、遅滞なく同法17条所定の事項を明記した書面(17条書面。いわゆる契約書)を交付したこと

- 貸主が借主に対し弁済の都度直ちに同法18条所定の事項を記載した受取証書(18条書面。いわゆる受領書)を交付したこと

- 出資法に違反しないこと(同法43条2項3号)

これを「みなし弁済」という。この条件を満たして任意に利息を支払った場合には、利息制限法に定める利息の超過部分も元本の弁済に充当されず返還を請求できない。「みなし弁済」は登録を受けた「貸金業者」以外の利息契約には適用されない。

貸金業法43条は2009年12月19日に廃止された。

出資法の旧規定

改正前の出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)は、「金銭の貸付けを行う者が業として金銭の貸付けを行う場合」に、年29.2%(うるう年には年29.28%、1日当たり0.08%)を超える割合による利息の契約をしたときは、「5年以下の懲役若しくは1000万円以下の罰金に処し、又はこれを併科する。」と定めていた(同法5条2項)。通常、この「年29.2%」が出資法に定める上限金利となっていた。出資法に定める上限金利を超えて利息の契約をすると、契約しただけで刑罰が科され、貸金業の登録取消・業務停止等の制裁が課されるため、多くの貸金業者はこの金利を超えて貸し出すことはない。一般に、この金利を超えて貸し出す業者を闇金融業者(闇金)という。

過去には日賦貸金業者(日掛金融)・電話担保金融においては特例があり、年54.75%(うるう年には年54.90%、1日当たり0.15%)が利息の上限となっていた(昭和58年法律第33号改正附則8項、14項)。貸金業登録番号にはカッコ内の数字が登録回数を示しているが、この特例が適用される業者には数字の前に「N」を付けて(例:(N3))識別していた。

2010年6月18日の改正法施行で、出資法の上限金利を20.0%とし、日賦貸金業者・電話担保金融の特例金利は廃止された。

質屋営業法の特例

質屋営業法第36条は、「質屋に対する、出資法第5条第2項の規定の適用については、同項中「20パーセント」とあるのは、「109.5パーセント(2月29日を含む1年については年109.8パーセントとし、1日当たりについては0.3パーセントとする。)」と、同法第5条の4第1項中「貸付け又は保証の期間が15日未満であるときは、これを15日として利息又は保証料の計算をするものとする。」とあるのは、「月の初日から末日までの期間(当該期間の日数は、その月の暦日の数にかかわらず、30日とする。)を一期として利息を計算するものとする。この場合において、貸付けの期間が一期に満たないときは一期とし、2以上の月にわたるときは、そのわたる月の数を期の数とする。」と定める。

質屋については、出資法第5条第3項、第8条第2項及び第9条第1項第2号の規定は、適用されない(同条第2項)。

グレーゾーン金利

利息制限法1条1項に定める上限金利を超え、出資法に定める上限金利に満たない金利帯をグレーゾーン金利という。登録を受けた貸金業者であれば、要件を満たせばグレーゾーン金利による利息を受けることができ、利息制限法1条1項の上限金利は簡単に踏み越えられることになる。このようなグレーゾーン金利を発生させる仕組みは、貸金業の統制を図るために整えられた面がある。すなわち、登録を受けた貸金業者に対し、監督官庁による厳しい規制というムチと、その代償として、グレーゾーン金利による利息を受けやすくするというアメの役割を、それぞれ果たしているからである。

任意の支払いを認めた利息制限法1条2項や、同法、出資法制定時(ともに昭和29年)の国会会議録から、「グレーゾーン」ではなく「任意ゾーン」と呼ぶべきだとの意見もかつてはあった。例えば、旧社団法人神奈川県貸金業協会は「『任意ゾーン』と呼ぶことを求める決議」(平成17年10月14日)を行った。

出資法の上限金利を20.0%に改正した後のグレーゾーン金利は行政処分の対象となり、改正前とは意味合いが異なる。

司法の判断

| 最高裁判所判例 |

|---|

| 事件名 |

貸金請求事件 |

|---|

| 事件番号 |

平成16(受)1518 |

|---|

| 2006年(平成18年)01月13日 |

|---|

| 判例集 |

第60巻1号1頁 |

|---|

| 裁判要旨 |

|---|

- 貸金業法施行規則15条2項の法適合性

- 債務者が利息制限法所定の制限を超える約定利息の支払を遅滞したときには当然に期限の利益を喪失する旨の特約の効力

- 債務者が利息制限法所定の制限を超える約定利息の支払を遅滞したときには当然に期限の利益を喪失する旨の特約の下での制限超過部分の支払の任意性の有無

|

| 第二小法廷 |

|---|

| 裁判長 |

中川了滋 |

|---|

| 陪席裁判官 |

滝井繁男、津野修、今井功、古田佑紀 |

|---|

| 意見 |

|---|

| 多数意見 |

全員一致 |

|---|

| 意見 |

なし |

|---|

| 反対意見 |

なし |

|---|

| 参照法条 |

|---|

|

利息制限法1条1項 |

| テンプレートを表示 |

このグレーゾーン金利に関して、裁判所は、債務者に有利な方向で解釈する姿勢が強く表れている。

利息制限法に関する判断

- 制限超過利息を任意に支払った場合、債務者が利息に充当することを指定して支払ったとしても、元本に充当されるものとなる(最高裁判所昭和39年11月18日大法廷判決・民集18巻9号1868頁昭和37年6月13日最高裁判決判例変更)。

- 制限超過利息を元本に充当した結果、元本が完済となったとき、その後に債務の存在を知らずに支払った金額は、返還を請求できる(最高裁判所昭和43年11月13日大法廷判決・民集22巻12号2526頁)。

- 制限超過利息と元本を共に支払った場合、特段の意思表示がない限り、元利合計を超える支払額は、不当利得として返還を請求できる(最高裁判所昭和44年11月25日判決・民集23巻11号2137頁)。

- しかし、質屋営業における金利については、利息制限法第1条第1項の「金銭を目的とする消費貸借の利息の契約」に該当する(後記の長崎地裁、広島地裁判決参照)が、貸金業(利息制限法による10万円未満の年利20.0%)とは異なり平年年利109.5%・閏年年利109.8%(1日当たり0.3%)、暦月9%(厳密には1日当たり0.3%(年利109.5%、109.8%は1日当たり0.3%の年換算に過ぎない)で月の初日から末日までの期間を全ての月で30日とする内容で1期として利息を計算する。したがって、暦月9%となるために、契約日、返済日により日割換算の実質年利が異なるため日割換算で実質年利108%程度以上の高利となる)までとされており、基本的に短期・小額金融であることや質草の鑑定、保管の手数、盗犯防止、盗犯品捜査協力等の費用を加味した高い上限金利が規定されている(質屋営業法第36条)。よって、利息制限法は適用されないとする裁判例が存在する(長崎地裁平成21年4月14日判決判例集未掲載等参照)。ただし、質屋営業にも利息制限法が適用され、超過利息については、返還すべきとの裁判例(大阪地裁平成15年11月27日判決兵庫県弁護士会HP、名古屋地裁半田支部平成23年8月11日判決名古屋消費者信用問題研究会HP参照)も存在する。さらに、質屋営業法第36条は利息制限法の特則であるとする裁判例も存在する(広島地裁平成23年2月25日判決判例集未掲載参照)。このように、質屋営業においては、利息制限法の適用等について下級審の判断が割れており、見解統一の最高裁判例も存在しない。

みなし弁済に関する判断

- 最高裁平成18年1月13日判決

- 「法43条1項にいう「債務者が利息として任意に支払った」とは、債務者が利息の契約に基づく利息の支払に充当されることを認識した上、自己の自由な意思によってこれを支払ったことをいい、債務者において、その支払った金銭の額が利息の制限額を超えていることあるいは当該超過部分の契約が無効であることまで認識していることを要しないと解される(最高裁昭和62年(オ)第1531号平成2年1月22日第二小法廷判決・民集44巻1号332頁参照)けれども、債務者が、事実上にせよ強制を受けて利息の制限額を超える額の金銭の支払をした場合には、制限超過部分を自己の自由な意思によって支払ったものということはできず、法43条1項の規定の適用要件を欠くというべきである」[1]。

- なお、この判決は、被告側の会社名から通称「シティズ判決」と呼ばれる。

貸金業法改正の経緯

改正出資法・改正貸金業法による金利規制

改正出資法・改正貸金業法による金利規制

平成18年(2006年)2月、貸金業の監督を行う金融庁は、平成18年1月13日に出された最高裁判決を受けて、貸金業規制法施行規則(内閣府令)の改正を行うことを表明した。ただ、グレーゾーン金利の撤廃については未定とした。

また、同年4月、金融庁総務企画局長の私的懇談会「貸金業制度等に関する懇談会」では、グレーゾーン金利の撤廃について意見の一致を得た。撤廃後に、どの程度の利率で制限するかについては、出資法の上限金利(年29.2%)を、利息制限法の上限金利まで引き下げ、それ以上の金利で融資した業者に刑罰が課せられる制度とすることが望ましいとする意見が多かった。

自民党は増原義剛を委員長とした「自民党金融調査会貸金業制度等に関する小委員会」を設置した[2]。

同年9月、金融庁がまとめた貸金業規制法改正案が明らかになったが、その内容は「貸金業制度等に関する懇談会」の答申にほど遠く、特例金利の撤廃までの猶予期間を「9年間」とし、その間は現行のグレーゾーン金利をほぼそのまま維持するという内容だった。その背景には、自民党・金融サービス制度を検討する会(甘利明代表)所属議員を中心とする族議員の圧力が存在するといわれ[要出典]、同会顧問を務める保岡興治・元法務大臣は9月8日のTBS「みのもんたの朝ズバッ!」に出演して特例金利の維持を訴えた。また、同会事務局長を務める西川公也・元郵政民営化担当副大臣は民営化後の郵貯資金を貸金業界に流すべきだと主張した。こうした動きに対し、後藤田正純・内閣府金融担当政務官が金融庁案は貸金業界への妥協の産物であると反発し、政務官を辞任した。

安倍晋三総理大臣は第165回予算委員会において野党枝野幸男の答弁に答え、「消費者の利便ということも考えなければならない」とし、グレーゾーン金利の即時撤廃については慎重な発言をしていた[3]

紆余曲折を経て、最終的に内閣より議会に提案された法案では法公布後3年後を目処に、出資法の上限金利を20%に下げると共に貸金業法の上限金利を利息制限法と同一とし、みなし弁済の廃止、日掛金融の特例金利の廃止、総量規制の導入が盛り込まれた。

同法案は、衆参両院で全会一致で可決され、2006年12月20日に公布、2007年12月19日に施行された。上限金利については、2009年12月19日を目処に引き下げされる見込みである。(法令上では2010年6月18日迄に引き下げ。)

貸金業者の反応

グレーゾーン金利を撤廃すると、消費者金融の貸出金利が下がることで融資の際の審査が厳格化し、消費者金融に融資を断られた人がヤミ金に手を出すと主張し、撤廃に反対した。また、自民党では金融調査会長を務める金子一義・元行政改革担当大臣が同様の主張を行い、グレーゾーン金利を擁護した。グレーゾーン金利が禁止された法公布・施行後は、大手を中心に貸出金利を引下げた。

信販会社、クレジットカード会社の対応

貸金業法・割賦販売法の改正にあわせ、キャッシングからの利益が大きい信販会社、クレジットカード会社などでも対応を迫られ、分割払い、リボルビング払いなどの金利を1%〜数%引き下げる企業が相次いだ。過払金返還訴訟により、その引当金の計上に各社は悩まされることになった[4]。

また、毎月のリボルビング払いにおける支払い設定額を下回る利用への金利(次回の支払い時に全額返済が完了する場合に対しては金利を設けない場合が多かった)について、金利が発生するよう改正したサービスも見受けられる。

金利例

- 109.5%(〜1983年10月)

- 73.0%(1983年11月〜1986年10月)

- 54.75%(1986年11月〜1992年4月)

- 40.004%(1992年5月〜1994年7月)

- 39.931%(1994年8月〜2000年5月)

- 29.2%(2000年6月〜2010年5月)

- 20.0%(2010年6月〜)

- 日賦貸金業者の特例

-

- 109.5%(〜2000年12月)

- 54.75%(2001年1月〜2010年6月)

- 電話担保金融の特例

-

- 質屋営業の特例

-

- 9%(暦月金利、日割換算の実質年利換算108%程度以上)

脚注

注釈

- ^ 2006年改正前に存在した同条2項は、超過部分を利息として任意に支払った場合には、その返還を請求することができないと定めていたが、同改正によりこの2項の規定は削除されている。

出典

関連項目

外部リンク