Finantzetan eta finantza-matematikan, errenta aurrez zehaztutako diru-kopuru bat, konstante edo aldakorra, aldiro ezarriz denboran zehar osatzen den kapitala da, interesagatik ere bere balioa gehitzen duena denboran zehar. Errenten azterketaren helburua errenta batek denbora baten buruan izango duen amaierako balioa kalkulatzea edo amaierako balio bat eskuratzeko aldiro zenbat diru ezarri behar den finkatzea. Maiz erabiltzen dira maileguen eta pentsio funtsen kalkuluan.

Errenta motak

Errenta baten diagrama orokorra: a1, a2, ..., anerrentak aldakorrak edo konstanteak diren, errenta horiek aldi bakoitzaren aurretik edo ondoren ordaintzen diren, lehenengo errentara arteko d gerorapen-epea zein den, ti uneen arteko epea zein den eta errenta noiz bukatzen den, besteak beste, errenten sailkapen zabala egin daiteke.

Iraupenaren arabera, errenta hauek izan daitezke:

aldi baterako errentak edo errenta iragankorrak, errentaren aldi kopurua zehatza eta finkoa denean;

errenta iraunkorrak, aldi kopurua infinitutzat hartuta, aldi kopuru zehatzik jartzen ez denean;

biziarteko errentak, errenta pertsona bizi den bitartean osatzen denena.

Errentaren balorazio-unearen arabera, honela sailkatzen dira:

berehalako errentak, errentaren lehen terminoa errentaren jatorri-unean gauzatzen denean;

errenta atzeratua, errentaren lehen terminoa errentaren jatorria baino lehenago ordaintzen denean;

errenta geroratua, lehen terminoa errentaren jatorria baino beranduago gertatzen denean.

Errentak konstanteak eta aldakorrak ere izan daitezke, ordainketa konstantea den edo ez. Aldakorra den kasuetan, gehikuntza progresio aritmetiko baten edo progresio geometriko baten arabera gertatzen deneko kasuak bereizten dira.

Ordainketak urtea erreferentziatzat harturik nolakoak diren, berriz, hauek izan daitezke

errenta osoa, ordainketaren aldirokotasuna eta interesa epe berekoak direnean, urteko errenta-kuotak eta urteko interesa aplikatzen direnean adibidez.

errenta zatikatuak, aldi bakoitzeko ordainketa kuota batzuetan banatuta egiten denean;

errenta urteanizkorrak, ordainketa aldi batzuetan behin egiten denean; adibidez, biurteko edo hirurteko kuotak ordaintzen direnean, urteko interesarekin.

Azkenik, aldi bakoitzean ordainketa noiz burutzen den, errenta mota hauek daude:

aurrez ordaintzeko errentak, ordainketa aldi bakoitzaren hasieran burutu behar denean;

ondoren ordaintzeko errentak, ordainketa aldi bakoitzaren bukaeran egiten denean.

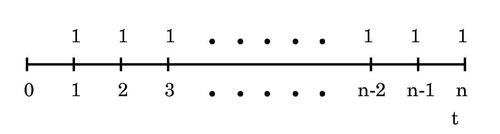

Unitate bateko aldi baterako errenta oso, berehalako eta ondoren ordaintzekoa

Unitate bateko aldi baterako errenta oso, berehalako eta ondoren ordaintzekoa (ikus eskuin aldeko irudia) beste errenta guztien oinarri moduan erabiltzen da. Bere ezaugarriak hauek dira: moneta unitate bateko errenta kuotak ordaintzen dira urtero, urteko interesarekin (errenta osoa), n epe mugatu batez (aldi baterako errenta), ordainketa urte bakoitzaren ondoren eginez (ondoren ordaintzeko errenta) eta datorren urtetik aurrera hasita (berehalako errenta).

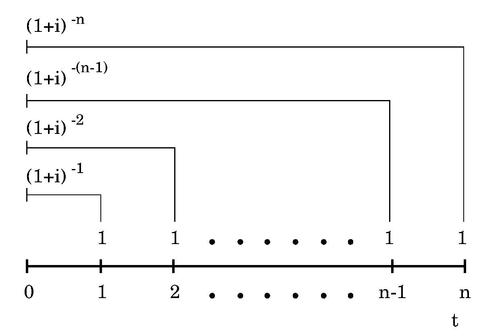

Errenta guztietan bezala, helburua errenta horien balio eguneratua edo egungo balioa eta bukaerako balioa kalkulatzea, horretarako i interes-tasa bat baliatuz. Balio eguneratua honela kalkulatzen da, ordainketa guztiak 0 unera ekarriz edo deskontatuz eta emaitza progresio geometriko baten baturaren formula ondoren batuz:

Unitate bateko errenta baten balio eguneratua maiz erabiltzen da finantza matematikako formuletan eta horregatik honela adierazten da labur:

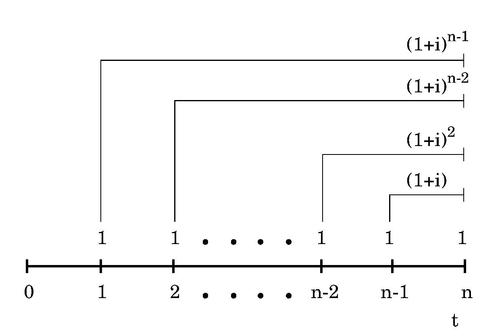

Bukaerako balioa, berriz, honela kalkulatzen da:

Modu laburrean honela adierazten da unitate bateko errenta baten bukaerako balioa:

Unitate bateko aldi baterako errenta oso, berehalako eta ondoren ordaintzekoa balio eguneratua edo egungo balioa: errenta-gai bakoitza 0 unera deskontatu behar dira.Unitate bateko aldi baterako errenta oso, berehalako eta ondoren ordaintzekoa bukaerako balioak: errenta-gai guztiak n uneraino kapitalizatu behar dira.