Método de la transformada inversa. El método de la transformada (o transformación ) inversa , también conocido como método de la transformada integral de probabilidad inversa ,[ 1] generación de números aleatorios de cualquier distribución de probabilidad continua cuando se conoce la inversa de su función de distribución (cdf). Este método es en general aplicable, pero puede resultar muy complicado obtener una expresión analítica de la inversa para algunas distribuciones de probabilidad. El método de Box-Muller es un ejemplo de algoritmo que aunque menos general, es más eficiente desde el punto de vista computacional.[ 2]

El método se utiliza para simular valores de las distribuciones exponencial , Cauchy , triangular , de Pareto y Weibull .

El problema que resuelve el método de la transformada inversa es el siguiente:

Sea

X

{\displaystyle X}

variable aleatoria cuya distribución puede ser descrita por la función de distribución

F

X

{\displaystyle F_{X}}

Se desea generar valores de

X

{\displaystyle X}

El método de la transformada inversa funciona de la siguiente manera:

Se genera un número aleatorio

u

{\displaystyle u}

distribución uniforme en el intervalo

(

0

,

1

)

{\displaystyle (0,1)}

U

∼ ∼ -->

U

-->

(

0

,

1

)

{\displaystyle U\sim \operatorname {U} (0,1)}

Se halla la inversa de la función de distribución , esto es,

F

X

− − -->

1

(

x

)

{\displaystyle F_{X}^{-1}(x)}

Calcular

X

=

F

X

− − -->

1

(

u

)

{\displaystyle X=F_{X}^{-1}(u)}

X

{\displaystyle X}

F

X

{\displaystyle F_{X}}

Expresado de manera diferente, dada una variable aleatoria continua

U

{\displaystyle U}

(

0

,

1

)

{\displaystyle (0,1)}

función de distribución invertible

F

X

{\displaystyle F_{X}}

variable aleatoria

X

=

F

X

− − -->

1

(

U

)

{\displaystyle X=F_{X}^{-1}(U)}

F

X

{\displaystyle F_{X}}

La función inversa de

y

=

F

X

(

x

)

{\displaystyle y=F_{X}(x)}

F

X

− − -->

1

(

y

)

=

inf

{

x

|

F

X

(

x

)

≥ ≥ -->

y

}

{\displaystyle F_{X}^{-1}(y)=\inf\{x|F_{X}(x)\geq y\}}

De

U

∼ ∼ -->

U

-->

(

0

,

1

)

{\displaystyle U\sim \operatorname {U} (0,1)}

X

{\displaystyle X}

función de distribución

F

X

{\displaystyle F_{X}}

F

X

{\displaystyle F_{X}}

Queremos ver si podemos hallar una transformación estrictamente monótona

T

:

[

0

,

1

]

→ → -->

R

{\displaystyle T:[0,1]\to \mathbb {R} }

T

(

U

)

=

d

X

{\displaystyle T(U){\overset {d}{=}}X}

F

X

(

x

)

=

P

-->

[

X

≤ ≤ -->

x

]

=

P

-->

[

T

(

U

)

≤ ≤ -->

x

]

=

P

-->

[

U

≤ ≤ -->

T

− − -->

1

(

x

)

]

=

T

− − -->

1

(

x

)

{\displaystyle {\begin{aligned}F_{X}(x)&=\operatorname {P} [X\leq x]\\&=\operatorname {P} [T(U)\leq x]\\&=\operatorname {P} [U\leq T^{-1}(x)]\\&=T^{-1}(x)\end{aligned}}}

para

x

∈ ∈ -->

R

{\displaystyle x\in \mathbb {R} }

P

-->

[

U

≤ ≤ -->

y

]

=

y

{\displaystyle \operatorname {P} [U\leq y]=y}

U

{\displaystyle U}

(

0

,

1

)

{\displaystyle (0,1)}

Entonces obtuvimos que

F

X

{\displaystyle F_{X}}

T

{\displaystyle T}

T

(

u

)

=

F

X

− − -->

1

(

u

)

,

u

∈ ∈ -->

[

0

,

1

]

{\displaystyle T(u)=F_{X}^{-1}(u),u\in [0,1]}

Caso Continuo

Considérese que se desea generar una variable aleatoria continua

X

{\displaystyle X}

función de distribución

F

X

{\displaystyle F_{X}}

X

{\displaystyle X}

Teorema

Sea

U

{\displaystyle U}

variable aleatoria uniforme en

(

0

,

1

)

{\displaystyle (0,1)}

función de distribución continua invertible

F

{\displaystyle F}

variable aleatoria

X

{\displaystyle X}

X

=

F

− − -->

1

(

U

)

{\displaystyle X=F^{-1}(U)}

F

{\displaystyle F}

F

− − -->

1

{\displaystyle F^{-1}}

x

{\displaystyle x}

F

(

x

)

=

u

{\displaystyle F(x)=u}

Sea

F

X

{\displaystyle F_{X}}

función de distribución de

X

=

F

− − -->

1

(

U

)

{\displaystyle X=F^{-1}(U)}

F

X

(

x

)

=

P

-->

[

X

≤ ≤ -->

x

]

=

P

-->

[

F

− − -->

1

(

U

)

≤ ≤ -->

x

]

{\displaystyle {\begin{aligned}F_{X}(x)&=\operatorname {P} [X\leq x]\\&=\operatorname {P} [F^{-1}(U)\leq x]\end{aligned}}}

como

F

X

{\displaystyle F_{X}}

función de distribución entonces

F

X

{\displaystyle F_{X}}

función monótona creciente de

x

{\displaystyle x}

F

X

(

x

)

=

P

-->

[

F

− − -->

1

(

U

)

≤ ≤ -->

x

]

=

P

-->

[

F

(

F

− − -->

1

(

U

)

)

≤ ≤ -->

F

(

x

)

]

=

P

-->

[

U

≤ ≤ -->

F

(

x

)

]

=

F

(

x

)

{\displaystyle {\begin{aligned}F_{X}(x)&=\operatorname {P} [F^{-1}(U)\leq x]\\&=\operatorname {P} [F(F^{-1}(U))\leq F(x)]\\&=\operatorname {P} [U\leq F(x)]\\&=F(x)\end{aligned}}}

Este teorema muestra que para generar una variable aleatoria

X

{\displaystyle X}

F

X

{\displaystyle F_{X}}

U

{\displaystyle U}

X

=

F

− − -->

1

(

U

)

{\displaystyle X=F^{-1}(U)}

Caso Discreto

Supóngase que queremos generar el valor valor de una variable aleatoria discreta

X

{\displaystyle X}

función de probabilidad

P

-->

[

X

=

x

j

]

=

p

j

{\displaystyle \operatorname {P} [X=x_{j}]=p_{j}}

con

j

=

0

,

1

,

2

,

… … -->

{\displaystyle j=0,1,2,\dots }

∑ ∑ -->

j

p

j

=

1

{\displaystyle \sum _{j}p_{j}=1}

Para esto, generamos un número aleatorio

U

{\displaystyle U}

U

∼ ∼ -->

U

-->

(

0

,

1

)

{\displaystyle U\sim \operatorname {U} (0,1)}

X

=

{

x

0

si

U

<

p

0

x

1

si

p

0

≤ ≤ -->

U

<

p

0

+

p

1

⋮ ⋮ -->

⋮ ⋮ -->

⋮ ⋮ -->

x

j

si

∑ ∑ -->

i

=

1

j

− − -->

1

p

i

≤ ≤ -->

U

<

∑ ∑ -->

i

=

1

j

p

i

⋮ ⋮ -->

⋮ ⋮ -->

⋮ ⋮ -->

{\displaystyle X=\left\{{\begin{matrix}x_{0}&{\mbox{si}}&U<p_{0}\\x_{1}&{\mbox{si}}&p_{0}\leq U<p_{0}+p_{1}\\\vdots &\vdots &\vdots \\x_{j}&{\mbox{si}}&\displaystyle \sum _{i=1}^{j-1}p_{i}\leq U<\sum _{i=1}^{j}p_{i}\\\vdots &\vdots &\vdots \end{matrix}}\right.}

Como

P

-->

[

a

≤ ≤ -->

U

<

b

]

=

b

− − -->

a

{\displaystyle \operatorname {P} [a\leq U<b]=b-a}

0

<

a

<

b

<

1

{\displaystyle 0<a<b<1}

P

-->

[

X

=

x

j

]

=

P

-->

[

∑ ∑ -->

i

=

1

j

− − -->

1

p

i

≤ ≤ -->

U

<

∑ ∑ -->

i

=

1

j

p

i

]

=

p

j

{\displaystyle \operatorname {P} [X=x_{j}]=\operatorname {P} \left[\sum _{i=1}^{j-1}p_{i}\leq U<\sum _{i=1}^{j}p_{i}\right]=p_{j}}

por lo tanto

X

{\displaystyle X}

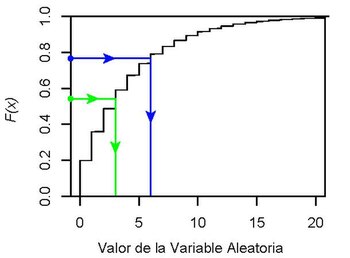

Ejemplo del método de la tranformada inversa para una variable aleatória geométrica discreta con

p

=

0.2

{\displaystyle p=0.2}

Ejemplos

Ejemplo 1

Supóngase que se tiene una variable aleatoria

U

∼ ∼ -->

U

-->

(

0

,

1

)

{\displaystyle U\sim \operatorname {U} (0,1)}

función de distribución

F

(

x

)

=

1

− − -->

exp

-->

(

− − -->

x

)

{\displaystyle F(x)=1-\exp(-{\sqrt {x}})}

Para poder aplicar el método, debemos resolver

F

(

F

− − -->

1

(

u

)

)

=

u

{\displaystyle F(F^{-1}(u))=u}

F

(

F

− − -->

1

(

u

)

)

=

u

1

− − -->

exp

-->

(

− − -->

F

− − -->

1

(

u

)

)

=

u

F

− − -->

1

(

u

)

=

(

− − -->

ln

-->

(

1

− − -->

u

)

)

2

=

(

ln

-->

(

1

− − -->

u

)

)

2

{\displaystyle {\begin{aligned}F(F^{-1}(u))&=u\\1-\exp \left(-{\sqrt {F^{-1}(u)}}\right)&=u\\F^{-1}(u)&=\left(-\ln(1-u)\right)^{2}\\&=(\ln(1-u))^{2}\end{aligned}}}

a partir de aquí, ya podemos aplicar los pasos uno, dos y tres antes mencionados

Ejemplo 2

Si

X

{\displaystyle X}

variable aleatoria exponencial con parámetro

λ λ -->

=

1

{\displaystyle \lambda =1}

X

∼ ∼ -->

Exponencial

-->

(

1

)

{\displaystyle X\sim \operatorname {Exponencial} (1)}

función de distribución está dada por

F

X

(

x

)

=

1

− − -->

e

− − -->

x

{\displaystyle F_{X}(x)=1-e^{-x}}

Si hacemos

x

=

F

− − -->

1

(

u

)

{\displaystyle x=F^{-1}(u)}

u

=

F

X

(

x

)

=

1

− − -->

e

− − -->

x

{\displaystyle u=F_{X}(x)=1-e^{-x}}

esto es

u

=

1

− − -->

e

− − -->

x

1

− − -->

u

=

e

− − -->

x

x

=

− − -->

ln

-->

(

1

− − -->

u

)

{\displaystyle {\begin{aligned}u&=1-e^{-x}\\1-u&=e^{-x}\\x&=-\ln(1-u)\end{aligned}}}

por lo tanto, para generar una variable aleatoria exponencial con parámetro

λ λ -->

=

1

{\displaystyle \lambda =1}

U

{\displaystyle U}

X

=

F

− − -->

1

(

U

)

=

− − -->

ln

-->

(

1

− − -->

U

)

{\displaystyle X=F^{-1}(U)=-\ln(1-U)}

Recordemos que si

Y

∼ ∼ -->

U

-->

(

0

,

1

)

{\displaystyle Y\sim \operatorname {U} (0,1)}

1

− − -->

Y

∼ ∼ -->

U

-->

(

0

,

1

)

{\displaystyle 1-Y\sim \operatorname {U} (0,1)}

X

=

F

− − -->

1

(

U

)

=

− − -->

ln

-->

(

U

)

{\displaystyle X=F^{-1}(U)=-\ln(U)}

a partir de aquí, ya podemos aplicar los pasos uno, dos y tres antes mencionados.

Referencias

Enlaces externos

![{\displaystyle T:[0,1]\to \mathbb {R} }](https://wikimedia.org/api/rest_v1/media/math/render/svg/2e2da4e64316ec2aedf17ee0a616b191dfea3320)

![{\displaystyle {\begin{aligned}F_{X}(x)&=\operatorname {P} [X\leq x]\\&=\operatorname {P} [T(U)\leq x]\\&=\operatorname {P} [U\leq T^{-1}(x)]\\&=T^{-1}(x)\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3e8bb3156abc64fe19e32f0c0a775904564e14f7)

![{\displaystyle \operatorname {P} [U\leq y]=y}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9d900cdb02c6105dc33b480904c05122d144ba1d)

![{\displaystyle T(u)=F_{X}^{-1}(u),u\in [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/23f645cf3bd05ff5950c7b2f18ac14e0ce3e19c8)

![{\displaystyle {\begin{aligned}F_{X}(x)&=\operatorname {P} [X\leq x]\\&=\operatorname {P} [F^{-1}(U)\leq x]\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ee3288b4768e8b649fbc5d69ed59a2614afa9bc3)

![{\displaystyle {\begin{aligned}F_{X}(x)&=\operatorname {P} [F^{-1}(U)\leq x]\\&=\operatorname {P} [F(F^{-1}(U))\leq F(x)]\\&=\operatorname {P} [U\leq F(x)]\\&=F(x)\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f87cdc077a7ad12cef33eac02b1f24e8cc6245ad)

![{\displaystyle \operatorname {P} [X=x_{j}]=p_{j}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5b7d29c525a606e2b51e64ca3ad4fb2c03b4655a)

![{\displaystyle \operatorname {P} [a\leq U<b]=b-a}](https://wikimedia.org/api/rest_v1/media/math/render/svg/26dccb280c5654b76271698050515e9b51fa5e60)

![{\displaystyle \operatorname {P} [X=x_{j}]=\operatorname {P} \left[\sum _{i=1}^{j-1}p_{i}\leq U<\sum _{i=1}^{j}p_{i}\right]=p_{j}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3293a416ed3dbc7c56e6b8b77850fbb01cb4b646)